Institutionnel

Notre modèle économique

Plus ancienne institution financière parisienne, le Crédit Municipal de Paris démontre la robustesse de son modèle financier depuis près de quatre siècles.

Une activité de crédit aux particuliers simple, un prêt contre le dépôt en gage d’un objet de valeur

Le Crédit Municipal de Paris (CMP) est un établissement de crédit et d’aide sociale. Notre activité de prêt aux particuliers repose uniquement sur le dépôt en gage par nos clients d’objets de valeur. Ils sont estimés de manière indépendante par des commissaires de justice (anciennement commissaires-priseurs judiciaires). Nous prêtons au moins 50 % de la valeur estimée du gage avec une limite fixée par le code monétaire et financier à 80 % pour les objets en or ou platine et 66 % pour les autres objets. En cas de défaut sur le prêt, les objets conservés par le CMP sont alors vendus aux enchères.

Notre refinancement provient de l’encours d’épargne que nous collectons auprès des particuliers mais également des marchés financiers.

Le prêt sur gage est un système simple et vertueux de prêts aux particuliers dont les caisses de crédit municipal ont le monopole.

Compte tenu de la valeur du « collatéral » d’un prêt, le coût du risque du Crédit Municipal de Paris est négligeable. Notre activité de gestion de trésorerie vise quant à elle principalement à doter le Crédit Municipal de Paris d’un coussin de liquidité, amortisseur en cas de chocs externes.

Un établissement financièrement solide

Le Crédit Municipal de Paris est un établissement à capitaux publics, la Ville de Paris est notre unique actionnaire. Il est particulièrement bien noté par les agences de notation, Standard & Poor’s lui ayant décerné la note A+ en juin 2024.

Doté d’un agrément délivré par la Banque centrale européenne, le Crédit Municipal de Paris est supervisé par l’Autorité de contrôle prudentiel et de résolution (ACPR) et soumis à l’ensemble de la réglementation bancaire et prudentielle propre aux établissements de crédit.

Nos comptes sont soumis à la certification de deux commissaires aux comptes (KPMG et Grant Thornton en 2024) et notre établissement déploie une politique de contrôle interne rigoureuse conformément aux attentes des régulateurs (gestion des risques et de la conformité, contrôle permanent et périodique, lutte contre le blanchiment et le financement du terrorisme, sécurité informatique, protection des données personnelles). Les juridictions financières (Chambre régionale des comptes d’Ile-de-France) peuvent également être amenées à contrôler notre établissement.

La structure financière du Crédit Municipal de Paris est particulièrement solide.

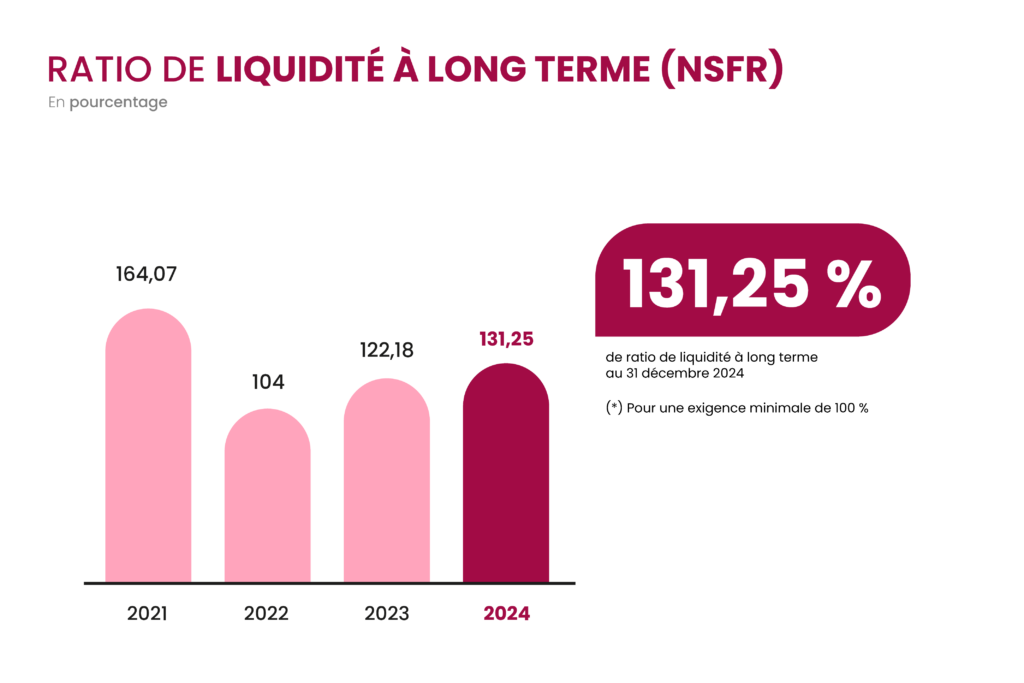

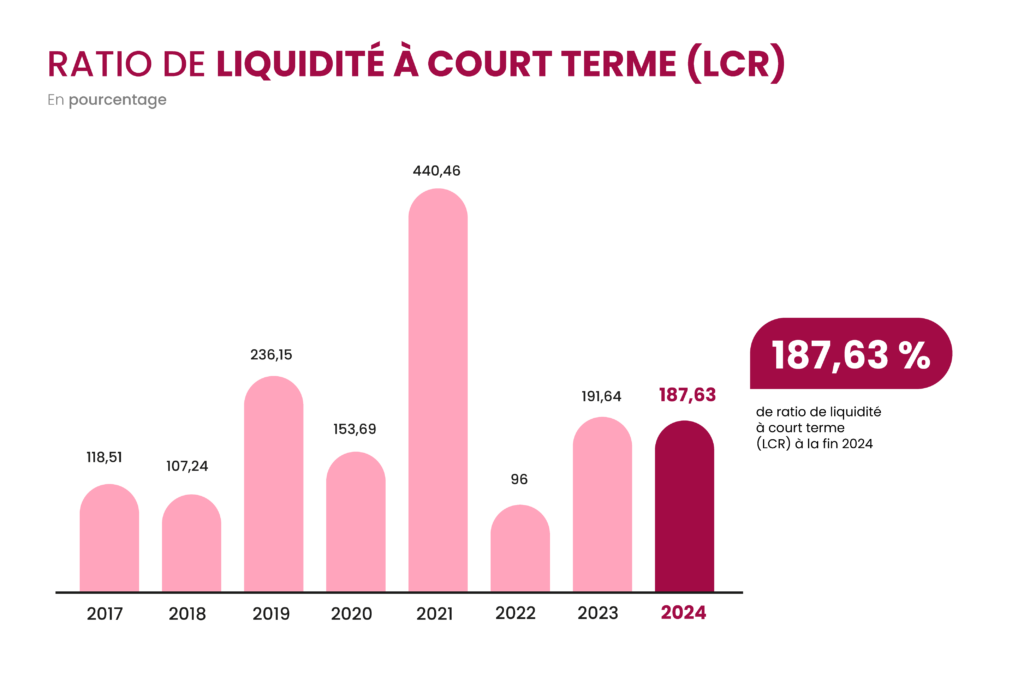

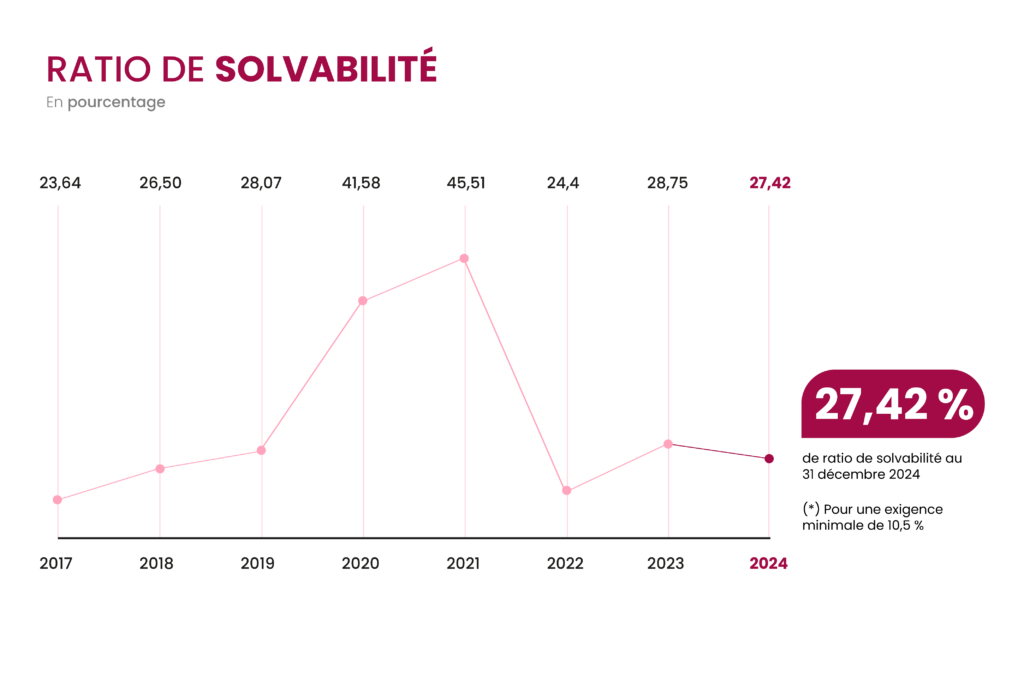

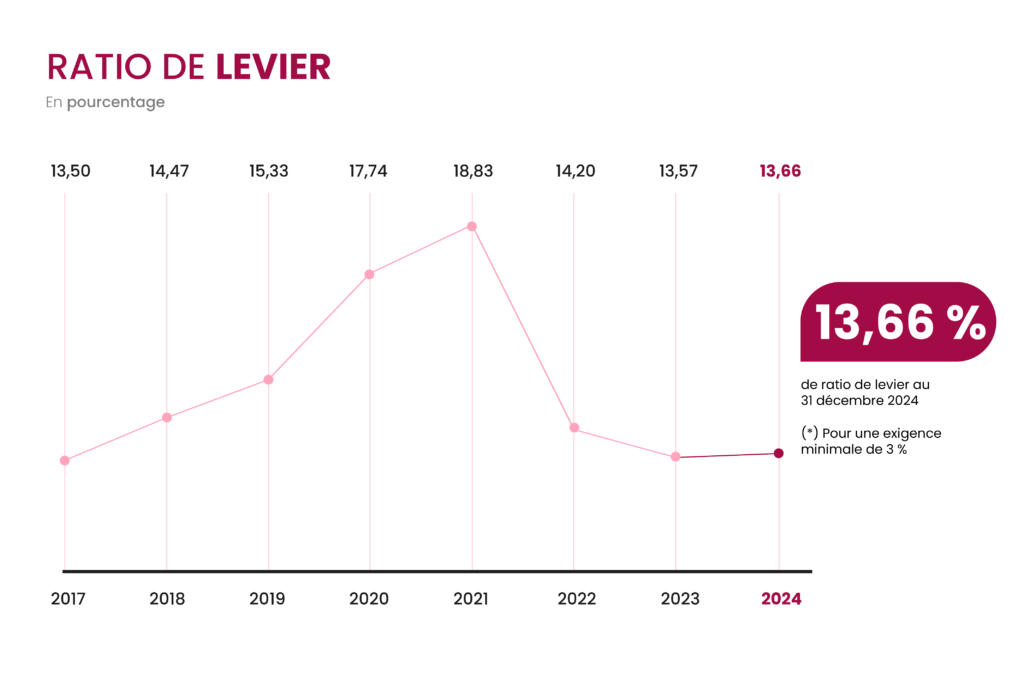

Nous respectons très largement les ratios réglementaires du secteur.

- Ratio de liquidité à long terme (NSFR) atteint fin 2024 : 131,25 %

(pour une exigence minimale de 100 %) - Ratio de liquidité à court terme (LCR) atteint fin 2024 : 187,63 %

(pour une exigence minimale de 100 %) - Ratio de levier atteint au 31 décembre 2024 : 13,66 %

(pour un exigence minimale de 3 %) - Ratio de solvabilité atteint au 31 décembre 2024 : 27,42 %

(pour une exigence minimale de 10,5 %)

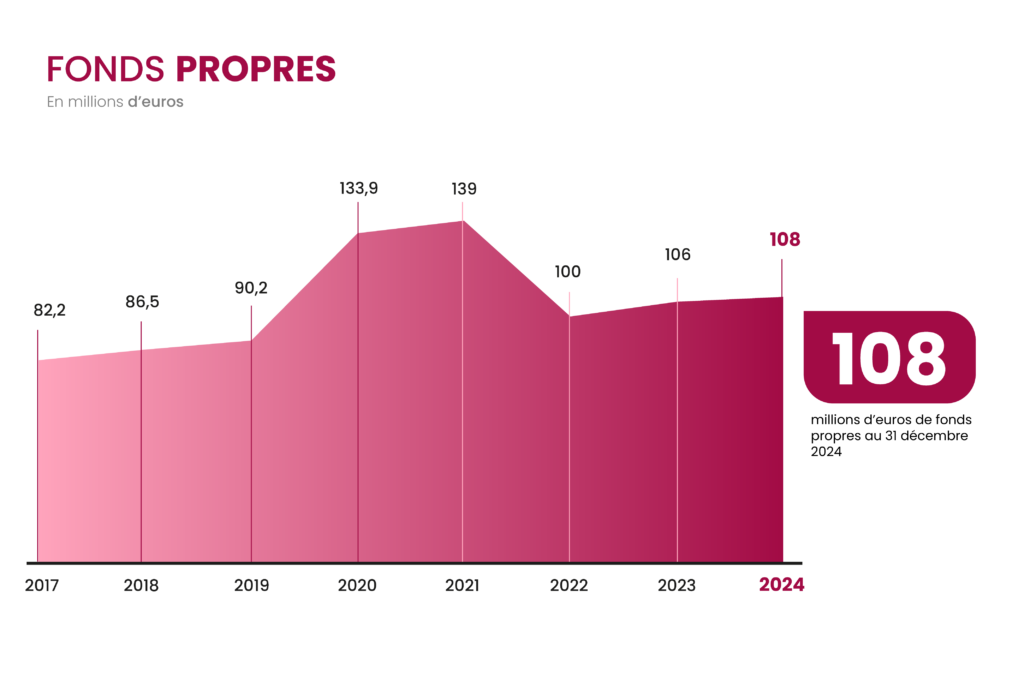

Le niveau de fonds propres élevé du CMP lui a d’ailleurs permis, en 2022, de restituer 42 M€ à son actionnaire, soit le montant de la recapitalisation opérée en 2015 par la Ville de Paris.

Le CMP est en outre propriétaire d’un ensemble immobilier de près de 25 000 m² situé dans le Marais, en plein cœur de Paris.

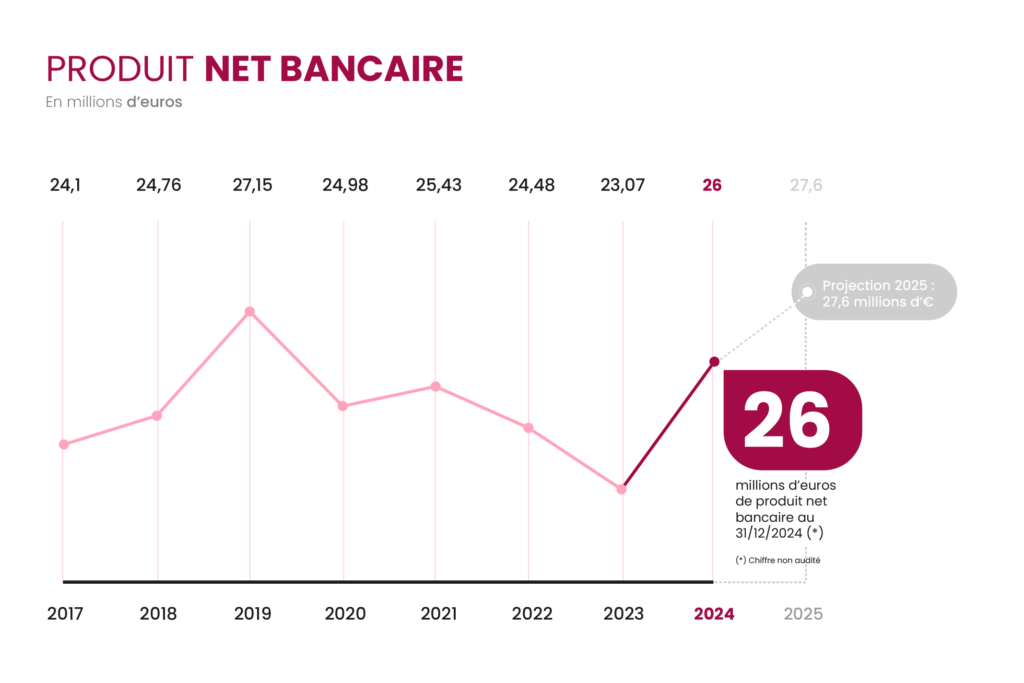

Ses revenus diversifiés (activité de prêt, ventes aux enchères, revenus locatifs, revenus tirés de ses activités de conservation d’objets d’art et de valeur sous la marque CC ART) confortent la structure de son PNB (le « Chiffre d’affaires » d’un établissement de crédit).

Le PNB est en hausse significative en 2024 sous l’effet de la hausse de la production bancaire (+9 %) et d’une maîtrise des charges d’exploitation (+1,4 % pro forma). Les perspectives 2025 laissent augurer une poursuite de la hausse du PNB, conformément aux objectifs financiers fixés dans notre plan stratégique Héraklès.

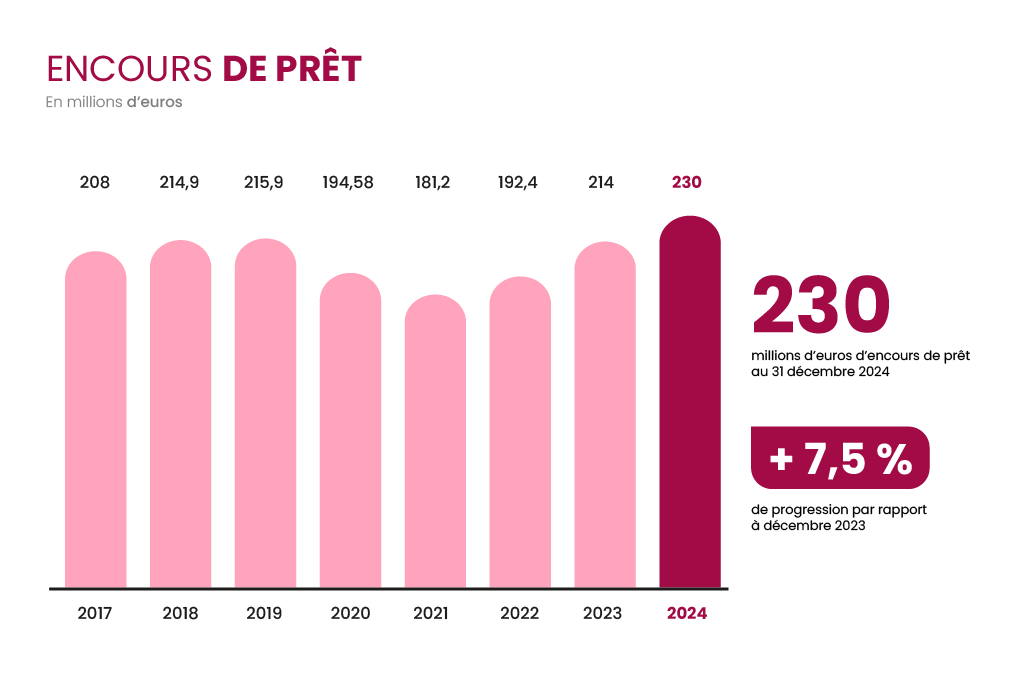

Poussé par la hausse de la production bancaire, l’encours des prêts a cru de 7,5 % en 2024, de telle sorte que l’encours de prêt sur gage atteint aujourd’hui des niveaux historiques.

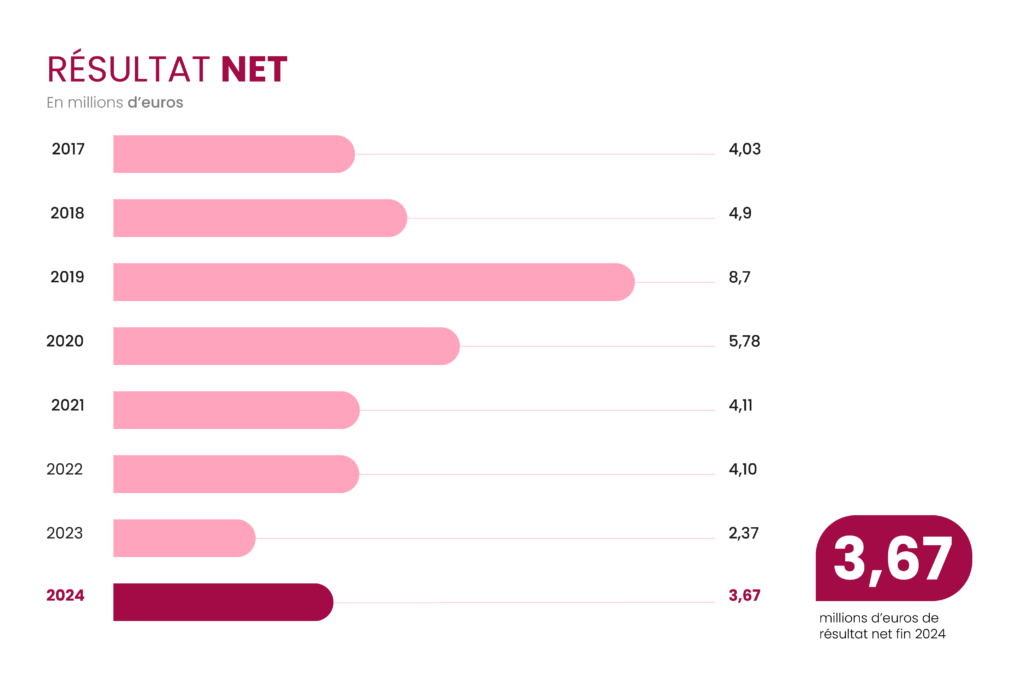

La solidité financière du CMP se donne enfin à voir dans la séquence des bénéfices nets réalisés depuis 2016. Ils servent un triple objectif : financer le plan d’investissement du CMP (16 M€ prévus de 2021 à 2025 pour la numérisation et les investissements immobiliers), conforter les fonds propres de l’établissement, assurer la distribution tous les ans d’une fraction des bénéfices à des partenaires œuvrant dans le domaine social ou culturel.

Un établissement éthique et transparent, pilier de la finance sociale en France

Une politique de prévention des conflits d’intérêts rigoureuse est en vigueur au Crédit Municipal de Paris, elle concerne également les membres de notre organe de gouvernance, le Conseil d’orientation et de surveillance (COS), ces derniers n’ayant notamment pas le droit de recourir aux différents services et produits proposés par notre établissement (prêt, ventes aux enchères, épargne, conservation).

Les dépenses des dirigeants (téléphonie, déplacements, frais divers, etc.) du CMP font l’objet d’un suivi trimestriel, sont auditées et publiées chaque année dans notre rapport d’activité. A chaque nouvel arrivant au CMP sont dispensées des formations sur la déontologie et sur la lutte contre les violences sexistes et sexuelles. Notre établissement est ainsi aujourd’hui un pilier de la finance sociale en France.

Si 10 % des objets déposés en gage passent en ventes aux enchères, le mécanisme dit du « boni » permet de reverser à nos emprunteurs plusieurs millions d’euros par an (le « boni » est la plus-value réalisée lors d’une vente entre l’enchère et les sommes dues au CMP).

En 2018, notre établissement a lancé le livret Paris Partage, produit d’épargne de partage labellisé Finansol qui offre aux épargnants la possibilité de reverser une partie des intérêts générés à des associations : plus de 128 000 € leur ont ainsi été versés en 2024 !

Dans le cadre de notre plan stratégique Héraklès, nous avons pris l’engagement de reverser, chaque année, au moins 10 % de nos bénéfices à des associations : avec cette règle d’or sociale, ce sont 650 000 € qui, en 2024, ont permis la rénovation d’un centre de distribution alimentaire du Secours Populaire dans le 18ème arrondissement de Paris, le fonctionnement d’une librairie dans le 20ème arrondissement avec Emmaüs Coup de Main ou encore de soutenir la Fondation des Femmes dans ses combats.

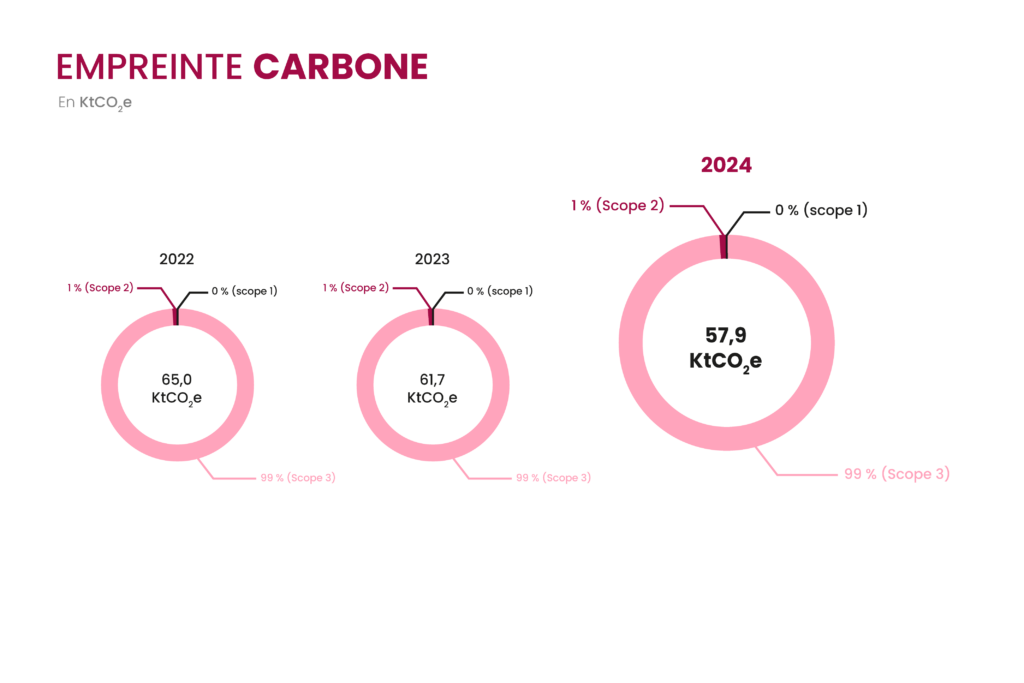

Prêteur engagé depuis 1637, le CMP a enfin choisi d’adopter une transparence complète sur le montant des émissions de CO2 générées directement ou indirectement par ses activités : tous les ans, nous calculons notre empreinte carbone et publions les résultats sur notre site et dans notre rapport d’activité.

Scope 1 = les émissions directes de l’entreprise (consommation de carburant + émissions liées aux gaz réfrigérants essentiellement)

Scope 2 = les émissions indirectes liées à l’énergie consommée pour la poursuite des activités (=les émissions indirectes liées à la consommation d’électricité ou de chauffage [émissions des centrales produisant l’énergie consommée ])

Scope 3 = les autres émissions indirectes de l’établissement en amont et en aval pour mener ces activités (achats de produits et services, transport de marchandises, immobilisation de biens, déchets générés, déplacements professionnels, transport des clients et visiteurs, émissions des clients ou entités auxquels ont été prêté de l’argent…)

Nous croyons enfin à l’intelligence collective et pensons qu’il n’est de richesse que d’hommes/de femmes : notre établissement est paritaire (51 % de femmes, 49 % d’hommes) tout comme son comité de direction ; nous consacrons plus de 2 % de nos dépenses de masse salariale à la formation professionnelle de nos collaborateurs, qui ont la possibilité, quand ils le souhaitent, de bénéficier d’une journée de bénévolat prise en charge par leur employeur pour donner un peu de leur temps à l’association d’intérêt général de leur choix.

Rapport financier 2024

« Le contexte financier actuel met à l’épreuve l’ensemble des acteurs sociaux et économiques. Le Crédit Municipal de Paris est pourtant parvenu à consolider l’ensemble de ses activités et à conserver son rôle de lieu ressource pour tous les Parisiens et Franciliens. »

Paul Simondon, Vice-Président du Conseil d’Orientation et de Surveillance, Adjoint à la Maire de Paris en charge des finances, du budget, de la finance verte et des affaires funéraires

Années précédentes

Rapport sur les risques

Le Pilier III a pour objectif d’instaurer une discipline de marché par un ensemble d’obligations déclaratives. Ces obligations, aussi bien qualitatives que quantitatives, permettent une amélioration de la transparence financière dans l’évaluation des expositions aux risques, les procédures d’évaluation des risques et l’adéquation des fonds propres.

Vous avez des questions ?

Contactez-nous !

Le service Presse

55 rue des Francs-Bourgeois,

75004 Paris

Jeanne Mougel

Directrice de la communication et des partenariats

01 44 61 63 28

Agnès Colas des Francs

RESPONSABLE COMMUNICATION

01 44 61 65 24